Гость

Форумы

[новые:0]

/ Программирование

[новые:0]

[игнор отключен]

[закрыт для гостей]

/

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

[новые:0]

76 сообщений из 76, показаны все 4 страниц

|

|

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Мы несколько лет проходили в университете динамические системы, дифф уравнения, стохастические процессы - и все это казалось каким-то адовым бредом. А оказывается - дифф ур - если выкинуть всю заумь из учебников - это весьма простая и прикольная вещь - это штуки которые описывают процессы которые меняются маленькими шажками, например по времени, как курс акций. Например вот стохастический процесс. Формула одна строчка, пара линий чтобы создать на программе. А попробуй отличи что это не настоящий курс акций.    Сейчас пересматриваю университетскую программу, но уже с другой точки зрения. Одна из задач - найти компактную аппроксимацию курса акций за 30 лет. Я не знаю как это точно сказать - базис функций, представить это как какую-то систему и т.п. Но - она должна учитывать что у курса акций бывают тренды, повторяющиеся сезонные моменты типа дивидендов или налогов, и т.п. В качестве меры ошибки - можно использовать максимум разницы за 30 лет между аппроксимацией и реальным курсом (максимум, не суму квадратов L2). Т.е. получается какая-то сложная функция которую не представить ни полиномами, ни синусоидами по отдельности. Эту аппроксимацию можно будет использовать во-первых чтобы компактно и просто представить скажем топ 100 акций sp500 за последние 30 лет. И в дальнейшем генерировать всевозможные случайные реализации с такими-же параметрами. Получится что-то типа автоэнкодера. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 18.05.2019, 18:01:42 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Что-то типа автоэнкодера - в смысле попытаться найти компактное представление, с хорошей точностью описывающее процесс. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 18.05.2019, 18:03:45 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Например - у компаний бывает квартальная отчетность, она добровольная, кто-то ее делает кто-то нет, даты тоже точно нет, плюс-минус десять дней туда сюда каждый квартал. И часто по результатам этих отчетов, после публикации - цены либо падают, либо вырастают, либо не меняются. По идее - алгоритму надо будет скормить СП500 - и он должен каким-то боком определить что существует событие случающееся (не всегда) 4 раза в году, определить примерный диапазон дат которые бывают и т.п. Или скажем компания репу выращивает, садит весной, копает летом, продает осенью - прибыль осенью, каждый осень рост акций - алгоритм должен как-то понять что у компании есть сезонность. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 18.05.2019, 18:10:47 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Есть такое выражение "рынок живет ожиданиями", т.е. текущий курс включает в себя все публичные обещания руководства компании и веру покупателей в это. Например компания Тесла: пока верили в обещания Илона Маска - курс рос, перестали верить - начался спад, а компания все время была убыточная. Поэтому история курса незначительно определяет его будущее, т.е. математически не предсказать какой будет курс. PS Забавная статья на эту тему . ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 19.05.2019, 09:54:13 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateЧто-то типа автоэнкодера - в смысле попытаться найти компактное представление, с хорошей точностью описывающее процесс. Это не для тебя. В том смысле, что математика там немного посложнее, чем ты навспоминал из института. В целом анализом рядов (включая котировки) занимались долго и упорно, сезонности всякие давно научились выявлять, но прогнозы дают с большой погрешностью, поэтому если тебе пришла в голову гениальная мысль, мол вот я такой умный (единственный из всех) спрогнозирую рынок и стану богатым, то знай, что таких умных до тебя было миллионы. И все они не очень удачно прогнозировали. Тем более если мы учтём твой крайне низкий уровень в математике... В общем для выявления сезонности анализ рядов подойдёт, но для этого тебе надо гуглить по фразе "анализ рядов", а потом читать много математики. Не уверен, что справишься. Хотя может есть какая статистическая софтина, которую можно скачать и скормить ей твои данные, что бы она показала периодические процессы. Но там тоже надо понимать, что, куда и как подавать и откуда результат получать. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 19.05.2019, 12:23:41 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Dima TЕсть такое выражение "рынок живет ожиданиями" Это называется "теория приведенной (дисконтированной) стоимости". Текущая стоимость компании с акционерным капиталом это просто приведенная стоимость её ожидаемых будующих доходов. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 19.05.2019, 13:22:04 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

автор...Поэтому история курса незначительно определяет его будущее Не согласен. Можно сравнить стабильный Макдональдс, либо быстро-растущий Нвидиа (уже быстро падающий, но год назад он был растущим). Сделать предсказание t+1 значения за последние лет 10 - посчитать ошибку - почти наверняка будет хорошее предсказание по макдональдсу, он даже в кризисы не проваливался. И хуже по Нвидиа. Т.е. по истории одной только волатильности можно сделать некие вывод о будущем компании. Вобщем изучал материалы несколько дней, пока буду заниматься цепями Маркова и Монте-Карло, оказывается это популярная тема, очень много информации по ним. посмотрю что получается на простых экспериментах, и затем перейду к CNN для числовых рядов. Нашел классный курс, если кому нужно https://lectures.quantecon.org/jl/ Автоэнкодер - я могу его собрать, но это пока действительно слишком сложно. Математику - боль менее осваиваюсь, я не говорил что плохо знал ее, просто в университете это была какая-то совершенно бессмысленная ерунда - ты собрал какую-то конструкцию, все сдал, и благополучно забыл и выкинул ее не понимая ни что это за конструкция ни какая от нее польза. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 20.05.2019, 06:15:49 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateЭту аппроксимацию можно будет использовать во-первых чтобы компактно и просто представить скажем топ 100 акций sp500 за последние 30 лет. И в дальнейшем генерировать всевозможные случайные реализации с такими-же параметрами. Получится что-то типа автоэнкодера. Что-то типа автоэнкодера - в смысле попытаться найти компактное представление, с хорошей точностью описывающее процесс.в общем виде нельзя, не все функции апроксимируются что бы функция апроксимировалась она должа иметь производную и если вы хотите сделать симулятор, выдавая значения на основе каких-то апроксимаций, то это заведомо будет нереалистичная фигня ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 20.05.2019, 16:26:06 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, диффуры - это не только "маленькими шажками", а стохастикоподобность - не только вероятность. Про бифуркации слышал? или действительно, только сдал - и сразу забыл и забил? Товары,ТПС - по природе своей более устойчивая штука. Даже уже ТНП более чувствительны к скачкАм цен. В своих предсказаниях ты почему-то не учитывешь такую значимую переменную, как "административное воздействие на цену". Вот щас там презик ввёл пошлины Китаю, так весь юговосточноазиатский валютный рынок просел. А если вспомнишь предысторию нашего 1998-го ... ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 20.05.2019, 16:55:04 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Вейерштрасс тихо ухмыляется ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 20.05.2019, 19:39:49 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторВ своих предсказаниях ты почему-то не учитывешь такую значимую переменную, как "административное воздействие на цену". Вот щас там презик ввёл пошлины Китаю, так весь юговосточноазиатский валютный рынок просел. Учитываю. Я поклонник Торпа и Талеба. Предсказать их я не смогу, поэтому буду учитываю за счет допущения таких событий и потерь по ним и ограничения этих потерь. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 09:45:55 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Стартовый вопрос не ясен. Неясна связь дифуров с одномерной регрессией 1-го порядка (что на рисунке). Просто объявить, что возникли такие мысли? Ну, лучше поздно, чем никогда. Судя по всему такие мысли возникают не от хорошей зарплаты. Коли есть время, попробуй - чему-нить научишься. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 11:05:31 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Рискну предположить что автору нужна не аппроксимация а прогнозирование. Это другая задача ИМХО. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 17:18:24 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

maytonискну предположить что...про прогнозы это только домыслы, в постановке задачи явно упоминаются аппроксимация (исторических данных), генерация (компактная) похожих данных, но ничего не говорится о будущем (временные ряды, марковские цепи, факторный анализ и пр.) кроме всего прочего посыл у ТСа - чисто математический, без всяких намёков на собственно функционирование рынка в его бизнес-смысле. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 18:08:12 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторСтартовый вопрос не ясен. Неясна связь дифуров с одномерной регрессией 1-го порядка (что на рисунке). авторA stochastic differential equation (SDE) is a differential equation in which one or more of the terms is a stochastic process, resulting in a solution which is also a stochastic process. SDEs are used to model various phenomena such as unstable stock prices or physical systems subject to thermal fluctuations. авторРискну предположить что автору нужна не аппроксимация а прогнозирование. Это другая задача ИМХО. Это связанные задачи. Чтобы прогнозировать процесс - нужно понимать его природу. Например сделать декомпозицию - выявить тренды, периодичности, и случайную составляющую временного ряда. Затем ты можешь использовать эту модель для разных задач, например чтобы сгенерировать всевозможные варианты и проверить какие риски - какие потери могут быть в наихудшем случае. Можешь использовать для поиска интересных закономерностей, похожих вариантов - когда у тебя компактное представление - гораздо проще найти похожие компании. И да, можешь еще использовать для прогноза. Прогноз - лишь малая часть того что нужно. Как верно заметил товарищ выше - проблема которую не решает прогноз - это невозможно учесть редкие непредсказуемые события, они будут. И что хуже - эти события нелинейны, можно выиграть 9 раз из 10 и проиграв лишь раз все потерять. Поэтому прогноз тоже будет, но это не главное. Главное - создать простую модель того что происходит на рынке, чтобы была возможность прогнать симуляции, оценить риски, проверить модель на поведение в непредсказуемых ситуациях. авторбез всяких намёков на собственно функционирование рынка в его бизнес-смысле. Да, задача математическая, без бизнес смысла. Интересны только показатели которые можно измерить в цифрах и скормить модели. Никаких других входных данных не интересны. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 23:06:56 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторСтартовый вопрос не ясен. Неясна связь дифуров с одномерной регрессией 1-го порядка (что на рисунке). Просто объявить, что возникли такие мысли? Ну, лучше поздно, чем никогда. Судя по всему такие мысли возникают не от хорошей зарплаты. Коли есть время, попробуй - чему-нить научишься. Про диффуры я ответил в сообшении выше. Что такое одномерная регрессия 1 порядка? Линейная регрессия? Если так - то как ты собираешься аппроксимировать график истории 20 лет цен акций микрософта линейной регрессией, особенно периодические и сезонные события? ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 23:10:15 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Есть еще один момент - прогноз, его хоть и можно измерить ошибку, это как-то не так наглядно, да у тебя есть ошибка - число, но оно не дает ощущения что там происходит. Совсем другое дело когда ты пытаешься повторить весь график, всю форму - сразу видно получается что-то или нет. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 23:19:35 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Еще момент почему интересно именно повторение прошлого, а не будущего. Например - работа с текстом - имея предыдущие N букв - надо предсказывать N+1 букву. Их можно анализировать по ошибке, но это не дает понимания что там происходит, их потом все-равно анализирует человек чтобы понять - реально получилось что-то близкое к реальности или нет. Дают такой нейросети кусок предложения и просят продолжить - и смотрят что получилось, какой-то шум или реально похоже на нормальный текст. Но с графиками цен - у нас нет такой возможности, мы смотрим на прогноз цены - и не понимаем это что-то осмысленное или просто шум. Поэтому прогноз цены сложно оценивать, а так - ты попытался повторить всю историю - и либо смог либо нет, по форме сразу видно как получилось. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.05.2019, 23:26:36 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateЕще момент почему интересно именно повторение прошлого, а не будущего. Например - работа с текстом - имея предыдущие N букв - надо предсказывать N+1 букву. Их можно анализировать по ошибке, но это не дает понимания что там происходит, их потом все-равно анализирует человек чтобы понять - реально получилось что-то близкое к реальности или нет. Дают такой нейросети кусок предложения и просят продолжить - и смотрят что получилось, какой-то шум или реально похоже на нормальный текст. Но с графиками цен - у нас нет такой возможности, мы смотрим на прогноз цены - и не понимаем это что-то осмысленное или просто шум. Поэтому прогноз цены сложно оценивать, а так - ты попытался повторить всю историю - и либо смог либо нет, по форме сразу видно как получилось.прогноз собственно и тестят на исторических данных берут начальный кусок - строят модель и оценивают как сходятся продолжение данных и прогноз из модели ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 09:03:22 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Мне была интересная такая тема как генерация тестовых баз на основе реальных данных. Ну... что-то типа отбеливания бизнес информации. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 10:22:57 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Пусть. Пусть с отсутствием связи стох.дифура с регрессией я поспешил. Но всё остальное ... privateЧто такое одномерная регрессия 1 порядка? Линейная регрессия? Если так - то как ты собираешься аппроксимировать график истории 20 лет цен акций микрософта линейной регрессией, особенно периодические и сезонные события? То есть это я собираюсь? Извини, дружище, буду прям: у тебя в голове имеется каша mix, кони, люди. Хучь мы университетов не кончали в отличии от некоторых, но кое-что понимаем фундаментально, академически и в прикладных областях. Линейная = sum(ki*хi**1) 1-й порядок (ну м.б. термин другой, шаг, стадия ...) = зависимость только от предыдущего значения. одномерная = F(x1) или F(x2) или ... Вроде так. Далее. private...выявить тренды, периодичности, и случайную составляющую временного ряда - это только одна модель, в аддитивном либо мультипликативном представлении, разработанная сугубо для экономических целей. Для биржевых торгов более полезны другие модели - специализированные. Все сезонности давно известны, значит это лишь учебная часть задачи. А насчёт численных прогнозов в конкретной области ... как бы сказать, до сих пор храню бутыль лично от гендира, однако выигранную, можно сказать, у всего населения холдинга. Примерно так же можно пройтись и по обучению на примерах как частном случае задачи распознавания образов, но не буду. Просто повторно желаю тебе, дружище, успехов в дальнейшей учёбе, по мере которой будут открываться всё более объёмные области незнания. А вот такого, что яйца курицу учат - здесь это лишнее. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 13:21:34 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

kealon(Ruslan)прогноз собственно и тестят на исторических данных kealon, строго не судите, это ведь личное открытие ТСа. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 13:29:30 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторавторНо с графиками цен - у нас нет такой возможности, мы смотрим на прогноз цены - и не понимаем это что-то осмысленное или просто шум. Поэтому прогноз цены сложно оценивать, а так - ты попытался повторить всю историю - и либо смог либо нет, по форме сразу видно как получилось. прогноз собственно и тестят на исторических данных берут начальный кусок - строят модель и оценивают как сходятся продолжение данных и прогноз из модели Это понятно - я же написал - мы прогоним по историческим данным и получим некое число - ошибку прогноза. Проблема в том что мы не можем как "эксперт" оценить его. Например - в обработке текста - при моделировании используется прогноз следующей буквы по предыдущим. И ты тоже можешь посчитать ошибку - будет некое число. Но, еще ты можешь оценить результат как "эксперт" - сгенерировать текст - и прочитать его - и сразу будет видно получилось что-то похожее на осмысленный текст или максимум три-четыре символа предсказываются а дальше идет шум. Прогноз-же числовых рядов мы не можем так проверить, поскольку мы не "эксперты" в этом, мы сами их не понимаем, поэтому как вариант можно попытаться попробовать апроксимировать график за все время и посмотреть похоже или нет. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 16:34:03 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторЛинейная = sum(ki*хi**1) 1-й порядок (ну м.б. термин другой, шаг, стадия ...) = зависимость только от предыдущего значения. одномерная = F(x1) или F(x2) или ... То что ты написал это некая рекурсия, а не линейная регрессия, посмотри что такое линейная регрессия и сравни со своими формулами. В формуле линейной регрессии нет предыдущих значений, там есть лишь коэффициенты для текущей переменной. Ты вероятно использовал что-то, что внешне похоже на линейную регрессию`sum(ki*хi**1)` - формально выглядит так-же, но в линейной регрессии - xi - будет не предыдущими значениями а элементами вектора текущего значения. У тебя скорей что-то типа движущегося окна с линейной аппроксимацией будущих значений. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 17:08:23 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Никто не вкурсе - как-то можно сделать чтобы нейросеть выдавала распределение для прогноза? Нейросеть обычно выдает одно число, но хотелось бы получить не одно число а распределение, это как-то можно сделать ? Как один из вариантов - Нашел что у нейросетей есть "температура" - ее можно "нагреть" и добавить случайностей. По идее на такой "нагретой" сети можно затем сделать 1000 немного отличающихся прогнозов и построить по ним гистограмму. Вопрос - это будет что-то реально похожее на распределение, или просто некий случайный артефакт, имеющий похожий вид?  ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 17:17:45 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Апдейт, знающие люди подсказали что с температурой не получится, надо как-то по другому. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 17:24:38 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, это какая-то фейерия мыслей. Ты знаешь что нейросеть это - конструктор Lego. Как ты ее соберешь - она всегда рабоать будет. Как детишки балуются с современными играми-трансформерами. Что не соберут - бабушка и мама хвалят. Вот как дать смысл этой конструкции. Как выбрать ей подходящие входные данные. И как наполнить смыслом ее выход - вот это настоящий экспертный вопрос. P.S. Про температуру не слышал. Возможно имеется в виду скорость обучения? ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 17:28:05 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторЛинейная = sum(ki*хi**1) 1-й порядок (ну м.б. термин другой, шаг, стадия ...) = зависимость только от предыдущего значения. одномерная = F(x1) или F(x2) или ... Вроде так. Посмотрел регрессии - то что ты написал судя по всему называется непараметрическая регрессия, да тоже вариант, не знал про нее, спасибо. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 18:11:21 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

P.S. Про температуру не слышал. Возможно имеется в виду скорость обучения? Нет, это какой-то параметр функции активации нейросети, он как-то случайно чуть меняет ее форму и из-за этого немного меняется результат. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 18:41:06 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Мэйтон, его температура - в смысле добавить хаоса к поведению. Видимо у него мысль, чтобы не оказаться в 1-й попавшейся локальной яме. privateПо идее на такой "нагретой" сети можно затем сделать 1000 немного отличающихся прогнозов и построить по ним гистограмму. Вопрос - это будет что-то реально похожее на распределение А как ты понимамешь "распределением"? Да, какое-то ср.арифметическое у них будет - зуб даю. Будет также и какая-то дисперсия и даже вариации высших порядков. Зависит от того в какие ямы попадёт сетка, нам отсюда не видно. Вообще же, я впервые на форуме даю совет что-то изучить. В данном случае "плотность распределения", "функцию распределения", их св-ва, и остальной тервер впридачу ихотя бы часть матстатистики. (Например, что сумма независимых событий не должна превосходить 1 ......) П.С. Что, хоть, за универ, где такого качества знания дают за несколько лет изучения математики? ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 19:02:56 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

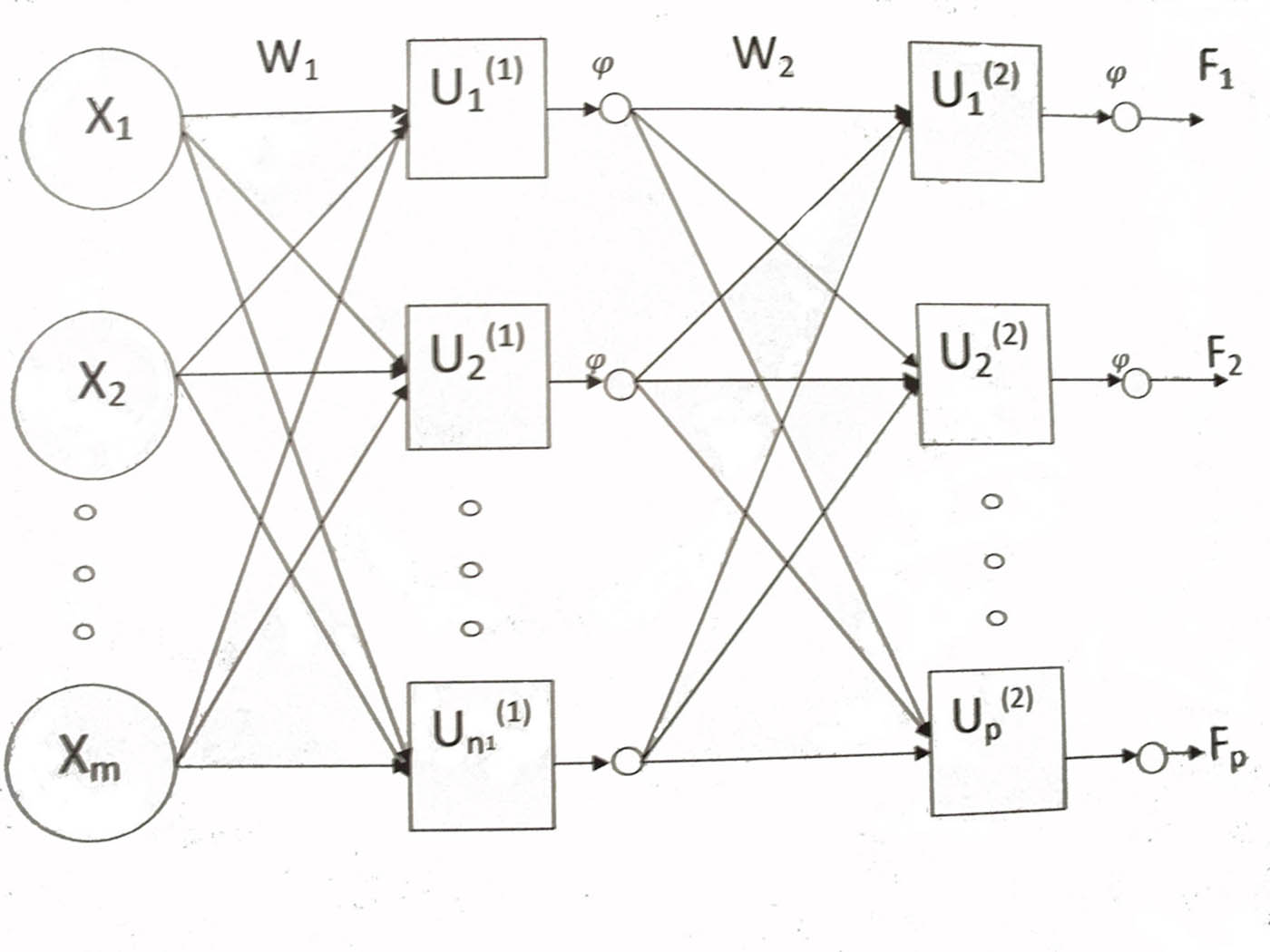

exp98, я понял. Тогда к классической двухслойной сети. Можно добавить что температура это разброс начальных значений матриц W1, W2 на картинке.  ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 19:18:22 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 19:38:57 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

exp98 - ты молодец что подсказал про регрессии, но давай ближе к делу все-таки. Что такое температура нейросети https://cs.stackexchange.com/questions/79241/what-is-temperature-in-lstm-and-neural-networks-generally Распределение строится так-же как любое распределение по некому сэмплу, например нормализовав гистограмму так чтобы площадь была 1. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 20:17:31 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Прикольный ролик. Мне это напоминает многих водил, желающих сделать разворот через левый пунктир. Так же тупо первая баба тормозит у начала пунктира, остальные также тупо становятся за ней, а потом стой и жди, когда встречка освободится последовательно для каждого из них. Хотя пунктир дальше ещё метров на 10, да и по правилам у тех, что позади, будет помеха справа,а ты - в приоритете. Но в отличии от НС эти водилы не обучаемы. А ещё я видел распределение типа пуассона в натуре, когда ещё не разогнали ресторан-дебаркадер около моста ещё до минобороны. я тогда часто вечером возвращался по набережной из Лужников. И картина повторялась постоянно. До моста стоят тачки, почему-то в основном чёрные. Дебаркадер после моста. Чем ближе к мосту, тем тачки плотнее, затем в 2 ряда, потом в 3 ряда. За рестораном рядность и плотность быстро спадали. Повторялось из года в год. Видимо энтропия всё-таки убывает. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 20:25:58 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateРаспределение строится так-же как любое распределение по некому сэмплу, например нормализовав гистограмму так чтобы площадь была 1.Правильно наверное сказали в умном месте, что вместо 1 числа получишь нечто в стиле нечётких значений. И что с того? Постановка задачи есть грамотная? И всё же, что за универ такой? ЛГУ знаю, МГУ знаю, НГУ, даже МГТУ знаю, ОГУ, ТГУ ... тоже знаю. Универ? Не слышал. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 20:34:00 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, забыл добавить, что мгновенный срез (из 1000 точек) ты можешь назвать хоть и распределением. Будет ли оно стационарным, чтобы им пользоваться? Гипотезы надо уметь проверять. Статистика. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 20:37:55 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Зачем ему быть стационарным? Оно будет считаться заново в каждой точке прогноза. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 20:54:19 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateНикто не вкурсе - как-то можно сделать чтобы нейросеть выдавала распределение для прогноза? Нейросеть обычно выдает одно число, но хотелось бы получить не одно число а распределение, это как-то можно сделать ? Можно попробовать ансамбль сетей, возможно, разной архитектуры: обученные на одинаковых данных, они дадут разные значения (если не переучить). ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.05.2019, 21:24:21 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateавторпропущено... прогноз собственно и тестят на исторических данных берут начальный кусок - строят модель и оценивают как сходятся продолжение данных и прогноз из модели Это понятно - я же написал - мы прогоним по историческим данным и получим некое число - ошибку прогноза. Проблема в том что мы не можем как "эксперт" оценить его. ...у всех получается, а у вас нет... если не можешь оценить как эксперт, т.е. не понимаешь процесса, то и апроксимация у тебя будет - г.... Можно конечно из пушки по воробьям нейросети, но там тоже нужно понимание где что лажает Нейросети это хайп, и лезущее туда замотивированное необразованное большинство вообще не представляет с чем имеет дело. Тынц по матану к этому делу. Если лень читать ищем "теорема Колмогорова", ключевое "возможно" поностью около неё прыгает. privateРаспределение строится так-же как любое распределение по некому сэмплу, например нормализовав гистограмму так чтобы площадь была 1.Оно так не строится, а задаётся, например, для моделирования, если нет аналитического представления - называется "интегральный метод" ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 00:06:31 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Подытожим: 1 Классика - представить числовой ряд как композицию неких функций. Я так понял это не работает, функция слишком сложная, а даже если и работает то нужно вручную проверять и подбирать параметры, загрузить туда ТОП500 чтобы все автоматом получилось скорей всего не удастся. Не подходит. 2 Классика - представить числовой ряд в виде рекурсии, непараметрическая регрессия, имеет еще романтическое название "ядерное сглаживание". Судя по всему хороший вариант, можно представить цифровой ряд в компактной хоть и рекурсивной форме. И можно получить распределение (не понял пока как именно, но примеры есть). 3 Монте Карло на Цепях Маркова - MCMC, тоже вроде работает, по идее тоже можно получить компактное представление - в виде весов цепи. Можно получить распределение. 4 Нейросети - универсальны. Напрямую распределение на них получить нельзя, но вроде-как таки можно если специально добавить кусок который будет заниматься именно прогнозом вероятностей. Проблемы - LSTM работают плохо, поскольку требуют больших мощностей для обучения и сложной правильной настройки, скорей всего нужно будет экспериментировать с обычными CNN. Минус - нет компактного представления. 5 Вейвлеты - по идее это разновидность 1 подхода, представить числовой ряд как композицию вейвлетов. Но что-то по ним маловато движухи последнее время. Также непонятно как на них считать распределение. Итого осталось: непараметрическая регрессия, цепи маркова и нейросети. Далее - хорошо-бы иметь возможность учитывать внешние факторы, как например процентную ставку. Для нейросети она добавляется естественным образом, в регрессию судя по всему тоже ее можно добавить в виде дополнительных слагаемых, с цепи маркова пока непонятно но вроде тоже это как-то можно добавить. авторОно так не строится, а задаётся, например, для моделирования, если нет аналитического представления - называется "интегральный метод" Наверно так, но мне не нужно аналитическое представление. Оно будет эмпирическое в виде нормализованной гистограммы, его можно будет нарисовать чтобы оценить визуально, и использовать для генерации случайной выборки, мне этого достаточно, получать распределение в каком-то аналитическом виде не нужно. Мне и нужно только для моделирования что такое интегральный метод - как я себе это представляю - на гистограмме мы считаем ширину столбца и считаем его площадь. Затем суммируем все столбцы и нормализуем их высоту так чтобы в сумме была единица. П.С. Зачем нужно распределение - чтобы просчитать все возможные варианты и оценить риски. Прогноз - первый шаг, затем нужно еще посмотреть что именно надо делать с этим прогнозом - посмотреть какие варианты есть что получается, какие могут быт убытки в наихудшем случае и выбрать оптимальное действие. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 08:36:19 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, всё намешали Монте Карло - это методы моделирования, которые позволяют оценить распределение какой-то "сложной" функции f(x1,x2,...) от независимых параметров 4-е это упрощение 1-го, обычно берётся векторное произведение 2-е куда-то к фракталам уходит - хз как его применять на реальности т.е. ваш алгоритм построить апроксимацию от ряда параметров f(x1,x2,...), т.е. построить чёрный ящик, чем вы это будете делать - 1| 2 | 4| 5 оценить распределение f(x1,x2,...) , моделируя входные параметры, - это М-К теперь вопрос, каким образом исходя из вышеизложженного можно сделать нижеописанное? privateЗачем нужно распределение - чтобы просчитать все возможные варианты и оценить риски. Прогноз - первый шаг, затем нужно еще посмотреть что именно надо делать с этим прогнозом - посмотреть какие варианты есть что получается, какие могут быт убытки в наихудшем случае и выбрать оптимальное действие. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 09:04:18 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private5 Вейвлеты - по идее это разновидность 1 подхода, представить числовой ряд как композицию вейвлетов. Но что-то по ним маловато движухи последнее время. Также непонятно как на них считать распределение. Слабак. Какая тебе нужна движуха? Анализ не любит суеты. Сиди себе и анализируй. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 09:23:51 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

автороценить распределение f(x1,x2,...) , моделируя входные параметры, - это М-К Нет, будет следующее. Делаем прогноз для Микрософта, у нас есть цена на сегодня - 100$, мы прогоняем Монте-Карло на завтра, и получаем следующее распределение, где всего один параметр - цена. Функция распределения задана эмпирически и имеет следущий вид (если на вход функции подать цен в указанном диапазоне - функция вернет значение по стрелке) Код: javascript 1. Теперь, нам нужно определить - стоит покупать акцию или нет, мы берем эмпирическое распределение цены Микрософт на завтра - генерируем по нему сэмпл на 100 значений, и делаем 100 раз расчет прибыли - затем суммируем все - и смотрим если сумма больше нуля - покупаем, если меньше - не покупаем. (вообще мы можем принять решение даже без распределения, я привел этот способ использования распределения просто как пример, реальный расчет будет сложнее и там будут нужны вероятности, но сама идея та-же). ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 10:00:18 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

vikkiv ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 10:21:52 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

privateЗачем нужно распределение - чтобы просчитать все возможные варианты и оценить риски. Тебе-ж говорено - нереально. Хотя бабло твоё, тебе его и просирать. Все возможные варианты включают диапазон от падения на 50% до роста на 50%. Вот и считай риски. А наиболее вероятный вариант, это размазанный диапазон, в сравнении с которым простейший тренд даёт лучший прогноз. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 12:44:33 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Можно трейдера посадить и платить ему. Пускай предсказывает. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 12:57:08 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

У Intel кстати целые линейки под такие расчёты есть, на любой вкус скалярные (xeon/платинум) векторные: (Xe), матричные: {Nervana, Movidus , Mobileye} и т.д. {Stratix, AgileX, Arria'10} .. не говоря уже о со-процессорах для DataScience под PCIe слоты на 60 ядер Xeon Phi Coprocessor 5110P Вот к примеру под NN http://software.intel.com/en-us/movidius-ncs http://www.intel.ai/nervana-nnp/ ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 20:40:20 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

у нас на R много расчётов (решили что пока встроенного Machine Learning Services хватает в SQL Server 2017/2019) так использование оптимизированных под Intel MKL библиотек ускорило производительность в 20 раз, вместе с переписыванием кода под RevoScaleR функции - сняло кучу проблем и граблей, даже теперь со Spark/DataBricks не приходится заморачиваться (отказались) ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 23.05.2019, 20:46:01 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторавторЗачем нужно распределение - чтобы просчитать все возможные варианты и оценить риски. Тебе-ж говорено - нереально. Хотя бабло твоё, тебе его и просирать. Все возможные варианты включают диапазон от падения на 50% до роста на 50%. Вот и считай риски. А наиболее вероятный вариант, это размазанный диапазон, в сравнении с которым простейший тренд даёт лучший прогноз. Ты ошибаешься. Целый раздел трейдинга - опционы - основан именно на оценке будущей волатильности. Плюс - есть классические регрессионные модели которые считают это распределение в том или ином виде. Неясно точно как именно ее считать на нейросетях, но там тоже есть варианты. В интернете куча таких графиков  автортак использование оптимизированных под Intel MKL библиотек ускорило производительность в 20 раз Интересный подход, буду иметь в виду если нужна будет больше мощности. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 24.05.2019, 01:54:37 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Фейсбук сделал Пророка https://github.com/facebook/prophet Интересное чтиво как он работает https://peerj.com/preprints/3190.pdf Пока читал обнаружил что оказывается, есть вероятностные языки программирования, и пророк реализован на одном из таких языков Stan Детали про такие языки ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 24.05.2019, 10:17:32 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private....есть классические регрессионные модели которые считают это распределение в том или ином виде. Неясно точно как именно ее считать на нейросетях, но там тоже есть варианты....смешались в кучу люди, кони, мухи, котлеты, ещё CI на Decision Tree посчитай.. это ведь сеть, там путь/состояние сети по нодам будет исход выбрасывать, так что скорее подойдёт таблица возможных результатов, или тот график который у maython на видео в правом верхнем углу, если уж так охота - оцифруй его на диапазон, но там запросто может получится +/- бесконечность это к тому что не надо страдать одержимостью натянуть сову на глобус, и пытаться применить концепцию в чистом виде туда где она не подходит, какая-то форма идеи может в результате получится - но очень модифицировано (напр. множество регионов/диапазонов исходов, причём с пробелами между ними, т.е. мультимодальное распр.) ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 24.05.2019, 11:58:14 |

|

||

Период между сообщениями больше года.

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Короче, задачу аппроксимации рыночных цен, и ряда связанных задач, я таки продолжал решать все это время в фоне. Задача оказалась необъятной, и с каждым шагом ты не приближаешься к решению, а наоборот, возникает все больше и больше вопросов..., поэтому, работа продолжается :) Как побочный эффект, я сделал продукт для визуализации данных, картинки графиков на фоне, они как раз из этих экспериментов. Думаю опубликовать также и сами документы с расчетами, если будет своб время в след. недели месяцы... http://pl0t.com ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 03.08.2021, 21:56:56 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, А Вы пробовали фильтрацию Калмана? Вообще, по моему, это классика для такого типа задач. Ведь в Вашем случае явно прослеживается марковость случайного процесса. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 05.08.2021, 16:07:05 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Да Калман интересная вешь. Нет еще не пробовал, но попробовать стоит. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 06.08.2021, 01:14:26 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

ShSerge, для фильтра Калмана нужно физическое описание, без этого он пустой звук ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 06.08.2021, 11:06:57 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

kealon(Ruslan) ShSerge, для фильтра Калмана нужно физическое описание, без этого он пустой звук У меня приятель защитился по этой теме. Это он мне сказал. Ему лень было задачу поставить, а мне - ее реализовать. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 06:41:08 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

По этой теме есть работы Б. Мандельбротта, "Непослушные рынки" (The (mis)behaviour of markets : a fractal view of risk, ruin, and reward). И Н. Талеба "Statistical Consequences of Fat Tails: Real World Preasymptotics, Epistemology, and Applications" Сами книги я еще не прочитал (собираюсь), но читал некоторые статьи Б. Мандельбротта и Н. Талеба. Из того что я понял, построить какие то сложные модели не получится. Может какие хедж фонды с командами докторов и кандидатов и сотней лет истории рынков могут это сделать, но обычные люди не могут. И это и плюс и минус. Минус понятен, даже сложные расчеты не помогут. Плюс - можно не напрягать мозги и обойтись простыми моделями. Поэтому я думаю продолжать с простыми, интуитивно понятными моделями, ну и осилить таки эти две книги. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 17:12:21 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

А потом очередная пандемия - и все модели летят прахом... ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 17:42:02 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, Ну да, чтобы найти клад надо копать в разные стороны. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 17:45:04 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторА потом очередная пандемия - и все модели летят прахом...Нет. Если модели не работают, это проблемы моделей, а не пандемии. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 17:47:29 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

И вторая проблема, оптимизация делает систему менее устойчивой. Попытка построить наиболее точную модель и выжать по максимуму, в итоге приведет к тому что она будет менее устойчива и больше пострадает от непредвиденной ситуации. Поэтому гнаться за сложными моделями получается бессмысленно. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 17:59:48 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Поэтому я отошел от изначальной задачи как она сформулирована в начале темы, и занимаюсь скорей вопросом создания наиболее устойчивой системы, которая открыта для неожиданных движений рынка и способна захватить эту неожиданную прибыль. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 07.08.2021, 18:03:02 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

private, а можно детский вопрос? Вот вы пишете: "задача аппроксимации рыночных цен"... А вы собираетесь все рыночные цены разом "аппроксимировать" ("аппроксимации" у вас в единственном, хотя могла бы быть и в множественном, ну, немного не по-русски, но, возможно, ближе к сути...) -- или каждую ("рыночную цену") по отдельности? А ещё вот некоторые "рыночные цены" имеют историю в десятки лет (некоторые даже до сотни)... вы их целиком -- разом на всей их истории -- собираетесь "аппроксимировать"? А ещё у многих "рыночных цены" история сохраняется (и доступна) начиная с масштаба ... даже не "с масштаба" ни с какого, а просто с тиковых значений. Тут вы как будете определяться? ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 08.08.2021, 16:24:51 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

авторА вы собираетесь все рыночные цены разом "аппроксимировать" Да, я хотел найти "универсальную функцию" (базис функций?) единую для "всех цен", которую можно "параметризовать" и получить аппроксимацию для конкретной "цены" для MSFT или Золота или Нефти. авторА ещё вот некоторые "рыночные цены" имеют историю в десятки лет (некоторые даже до сотни)... вы их целиком -- разом на всей их истории -- собираетесь "аппроксимировать"? Да, на максимально доступной истории. С нелинейностями, сменами режимов. авторА ещё у многих "рыночных цены" история сохраняется (и доступна) начиная с масштаба ... даже не "с масштаба" ни с какого, а просто с тиковых значений. Тут вы как будете определяться? Это можно рассматривать как сэмплинг с различными интервалами. Но я в первую очередь интересовался долгосрочными предсказаниями, так что там минимум день будет интервал. Ответ на все вопросы сразу, то что я хотел сделать судя по всему слишком сложно, поэтому я сейчас отказался от изначальной задачи. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 08.08.2021, 22:40:14 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Расчет оптимальной ставки, Симуляция Монте Карло http://files.pl0t.com/experiments/optimal_betting/optimal_betting.html Оптимальная ставка, также известная как Оптимальный Рост Инвестиций, и что Баффет называет важнейшим правилом N1, а в азартных играх известно как Критерий Келли. Думаю потихоньку осилить Б. Мандельброта "Непослушный Рынок, фрактальный взгляд на риск, банкротство и прибыль" и Н. Талеба "Статистические последствия не гауссиовских распределений, нелинейности и пре асимптот". И рассматривать интересные темы из этих книг в виде таких экспериментов. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 08.09.2021, 12:52:36 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Видео "Расчет Критерия Келли методом Симуляции Монте Карло" ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 09.09.2021, 09:07:26 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

ARIMA? Не? tsfresh ещё иногда полезный ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 11.09.2021, 18:14:13 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Нет, это не связано с предсказанием курса, это несколько иное. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 15.09.2021, 21:30:03 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

tsfresh прикольная штука, спасибо ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 15.09.2021, 21:31:06 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

ShSerge kealon(Ruslan) ShSerge, для фильтра Калмана нужно физическое описание, без этого он пустой звук У меня приятель защитился по этой теме. Это он мне сказал. Ему лень было задачу поставить, а мне - ее реализовать. Поставьте задачу, сделаю в браузерном варианте. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 18.09.2021, 08:56:30 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Поставьте плюсики на StackOverflow у кого есть аккаунты пожалуйста, интересный вопрос, я потом опубликую тут страницу с расчетами https://stats.stackexchange.com/questions/545371/do-stock-price-changes-follow-pareto-distribution https://quant.stackexchange.com/questions/68030/why-stock-prices-changes-dont-follow-pareto-distribution ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 20.09.2021, 23:45:27 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

ShSerge Поставьте задачу, сделаю в браузерном варианте. биржевые графики "не гладкие", для примера возьмите функцию Вейерштрасса от произвольной точки ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.09.2021, 09:19:57 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

kealon(Ruslan) ShSerge Поставьте задачу, сделаю в браузерном варианте. биржевые графики "не гладкие", для примера возьмите функцию Вейерштрасса от произвольной точки Вы топик читали? Я как раз и писал как его сгладить. Фильтрация Калмана называется. Будет вполне себе гладкая (дифференцируемая) кривая. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 21.09.2021, 18:24:41 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Апдейт, вобщем я думаю попробовать микс из 2х гауссовских моделей как апроксимацию распределения цен (Талеб советует такой подход). И подстраивать его параметры по последней волатильности акций. Опубликую расчеты, что получилось в течении неск дней. ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.09.2021, 15:52:14 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

Кстати, в процессе медитаций о распределениях цен я изобрел колесо, придумал 2 теста. Колмогоров-Смирнов (который нельзя использовать в случае с ценами) и Андерсон Дарлинг. Мы наверняка их проходили в университете, но я их забыл и открыл их заново, и потом уже нашел в википедии :). ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.09.2021, 15:54:51 |

|

||

|

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

|

|||

|---|---|---|---|

|

#18+

ShSerge Вы топик читали? Я как раз и писал как его сгладить. Фильтрация Калмана называется. Будет вполне себе гладкая (дифференцируемая) кривая. это не метод, это алгоритм получения ожидаемых значений по известной формуле движения или ещё чего, а вот её как раз нет ... |

|||

|

:

Нравится:

Не нравится:

|

|||

| 22.09.2021, 16:08:35 |

|

||

76 сообщений из 76, показаны все 4 страниц

|

|

Форумы

[новые:0]

/ Программирование

[новые:0]

[игнор отключен]

[закрыт для гостей]

/

Аппроксимация цен на акции, базис функций, фракталы, стохастические дифф-ур, autoencoder

[новые:0]